| 索引號: | 000000000-2021-00644 | 發布機構: | 政府辦公室 |

| 生成日期: | 2021-12-31 | 廢止日期: | |

| 文 號: | 主題分類: | 統計信息 | |

| 關鍵詞: | |||

2021年一師《塔里木統計》第六十七期(1-11規上工業分析)

規上工業總產值累計增速降至個位數

—— 2021年1-11月第一師阿拉爾市規模以上工業經濟運行分析

師市規上工業總產值增速降至個位數,師市重點行業紡織業、紡織服裝服飾業產值降幅持續加大,輕工業產值增速跌至負增長態勢,農副食品加工業、非金屬礦物制品業等行業增長放緩。

一、工業運行基本情況

(一)規上工業發展現狀

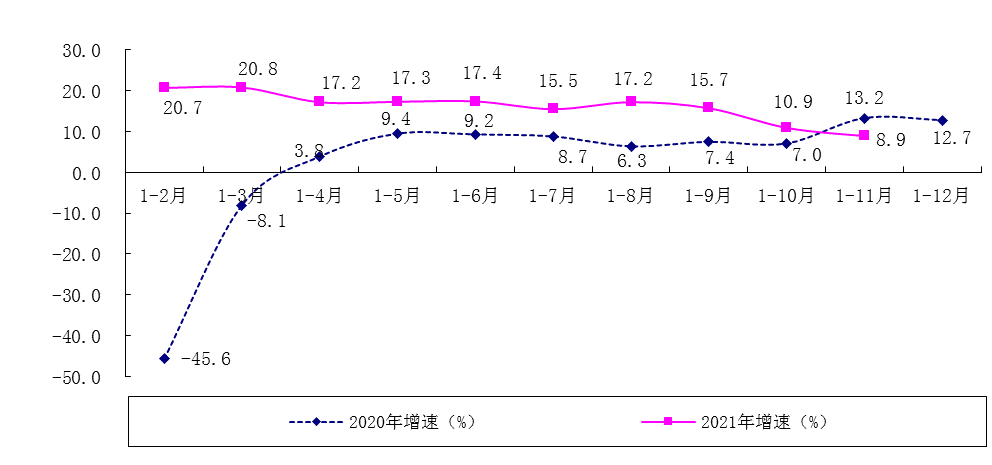

1-11月,如圖1所示,139家規上工業實現工業總產值179.6億元,同比增長8.9%,兩年平均增長11.0%。兵團反饋增加值增速11.4%,環比下降0.8個百分點,預計在兵團排名第6位。

圖1 工業總產值增速走勢

分輕重工業看,1-11月,重工業拉動師市規上工業增速明顯,輕工業工業總產值累計增速持續走低并在本月跌至負增長態勢,輕重工業比重65:35。輕工業產值增速同比降低2.0%,拉低增長1.5個百分點,貢獻率17.3%。重工業產值增速同比增加37.0%,拉動增長10.4個百分點,貢獻率82.7%。

分經濟類型看,1-11月,公有企業拉動增長明顯,非公有工業總產值占比大。公有制企業實現工業總產值82.4億元,占總產值的45.9%,同比增長14.1%,拉動增長6.2個百分點,貢獻率59.6%。非公有制企業實現工業總產值97.2億元,占總產值的54.1%,同比增長4.9%,拉動增長2.7個百分點,貢獻率40.4%。

分行業看,如表1所示,1-11月,紡織業、紡織服裝服飾業產值降幅持續加大。重點行業持續呈現“5升7降”趨勢。

表1 規模以上工業重點行業增速情況

序號

行業名稱

比重(%)

增速(%)

師市合計

——

8.9

七大行業小計

92.0

10.7

1

農副食品加工業

20.4

16.3

2

紡織業

28.0

-5.1

3

紡織服裝、服飾業

5.3

-60.0

4

化學原料和化學制品制造業

7.2

81.7

5

化學纖維制造業

10.3

14.4

6

非金屬礦物制品業

14.2

56.6

7

電力、熱力生產和供應業

10.1

9.5

上升的5個行業是:1.農副食品加工業因38家新入庫企業同期數的上報及紅棗市場競爭加大,增速略有回落,本期同比增長16.3%,占師市規上工業總產值比重為20.4%,貢獻率28.9%,貢獻較大的企業是:經開區瑞利恒生物蛋白4.6%;十三團紅福天棗業2.3%;八團方海順油脂1.8%。2.化學原料和化學制品制造業增長較快,同比增長81.7%,占比7.2%,貢獻率26.1%。貢獻率較大的企業是:經開區天盈石化14.2%、阿拉爾青松化工8.9%;五團德圣源肥業1.4%。3.化學纖維制造業同比增長14.4%,占比10.3%,貢獻率13.5%。中泰紡織本月一條生產線停產檢修,拉動增長較上月下降1.6個百分點。4.非金屬礦物制品業同比增長56.6%,占比14.2%,貢獻率42.6%。隨著冬季部分企業停產,增速預計在下月始將有回落。5.電力、熱力生產和供應業同比增長9.5%,占比10.1%,貢獻率10.5%。

下降的2個行業是:1. 紡織服裝、服飾業同比下降60.0%,占比5.3%。拉低產值增速3.2個百分點。重點企業納凱紡織因原材料價格上漲,用工緊張成本增加和進出口交易量大幅下降,導致產值降幅較大。2.紡織業同比下降5.1%,占比28.0%,拉低增速1.6個百分點。師市16家紡織企業中,有6家企業拉低增長,其中臻泰紡織拉低1.7個百分點,太泉紡織拉低1.1個百分點。

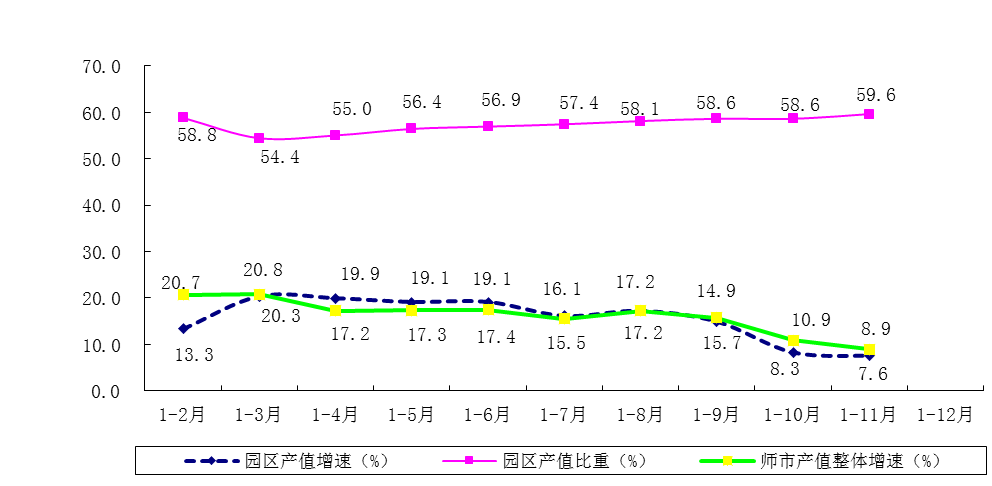

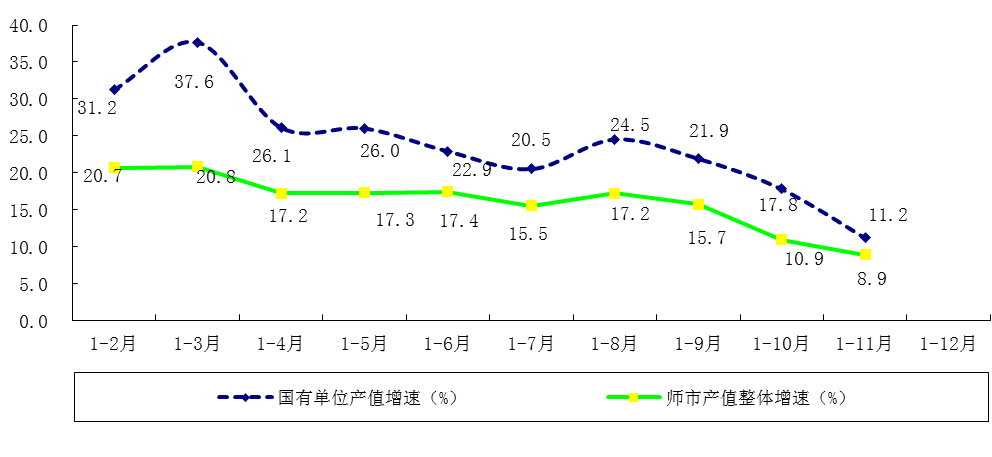

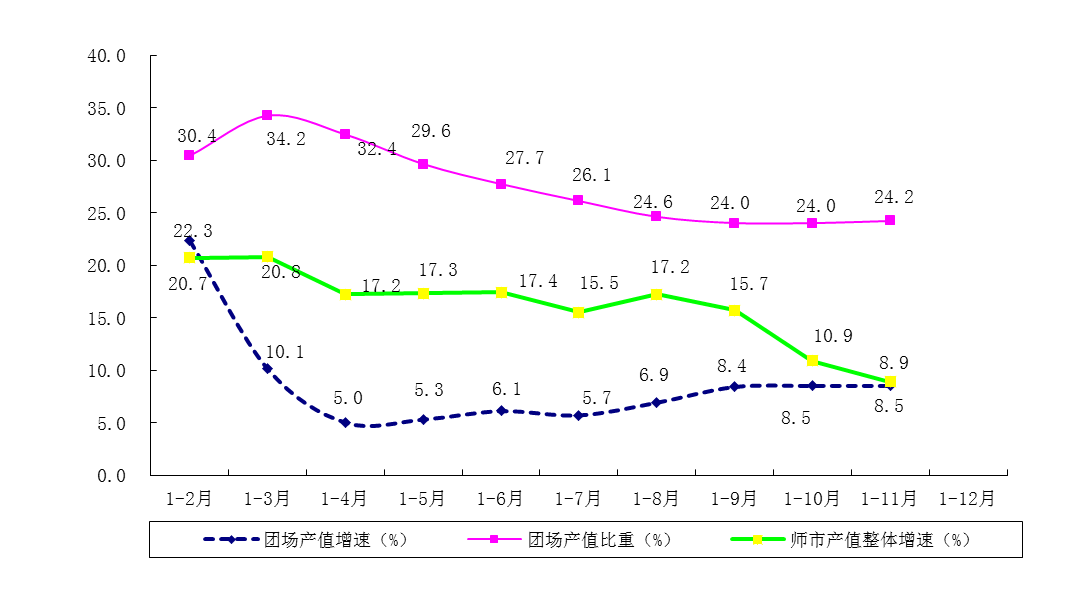

分區域看,如圖2、圖3、圖4所示,1-11月,工業園區完成工業產值107.1億元,占師市工業總產值的59.6%、同比增長7.6%;國有單位完成工業產值36.6億元,占師市工業總產值的20.4%、同比增長11.2%;團場完成工業產值43.5億元,占師市工業總產值的24.2%、同比增長8.5%。

圖2 園區總產值增速及比重走勢圖

圖3 國企總產值增速及比重走勢圖

圖4 團場總產值增速及比重走勢圖

分企業看,1-11月,師市32家企業產值超過億元(園區21家),共計完成工業總產值137.5億元,占師市總產值比76.5%,同比增長10.4%,對師市工業產值貢獻率83.0%。按照體量排序,前20家增速情況為14家產值增速為正增長,其中南疆碳素、天盈石油化工、中泰紡織、一師電力公司、阿拉爾青松化工、新越絲路6家企業拉動明顯。6家企業呈下降態勢,其中納凱紡織產值增速降幅達60%,拉低師市產值增速3.2個百分點,臻泰紡織下降21.7%,拉低1.7個百分點,太泉紡織下降43.8%,拉低1.1個百分點。

分單位看,如表3所示,1-11月,團鎮規上工業完成工業總產值43.5億元,同比增長8.5%,貢獻率23.7%。因紅棗價格同比上漲幅度達,團鎮紅棗加工企業競爭壓力大,本年月度升規企業少僅有2家,又有2020年度升規企業同期數的上報,增速已達峰值,趨于谷底。

表3 師市及各單位規上工業總產值排位情況表

單位名稱

本年累計(萬元)

同期累計(萬元)

同比增速(%)

同比增速位次

貢獻率(%)

貢獻率位次

師市合計(135家)

1796034

1558675

8.9

團場合計(93家)

435453

379220

8.5

23.7

九 團

20944

12081

63.9

1

3.70

2

十三團

44913

33815

25.5

2

4.7

1

十 團

42095

33513

18.7

3

3.6

3

七 團

17538

14343

15.6

4

1.3

8

四 團

12033

9876

15.2

5

0.9

11

六 團

36076

29617

15.1

6

2.7

5

十六團

43725

36132

14.4

7

3.2

4

三 團

14942

12970

8.9

8

0.8

12

十二團

48710

42790

7.7

9

2.5

6

八 團

21061

18506

7.6

10

1.1

10

五 團

34012

30100

6.8

11

1.6

7

十一團

22468

19893

6.8

12

1.2

9

二 團

14809

13939

0.4

13

0.4

13

十四團

13612

12895

-0.2

14

0.3

14

一 團

48515

58749

-21.9

15

-4.3

15

二、規上工業發展難點

(一)工業重點行業呈下滑趨勢

一是重點行業下降明顯。作為師市重點行業的紡織業和紡織服裝、服飾業增速下滑較多。受原材料價格因素影響,紡織業產值增速由二季度的0.8%跌至-5.1%,拉低師市規模以上工業產值產值增速1.6個百分點。二是產業結構不合理。團場規上企業大多為農產品初加工,產品附加值低,抗風險能力較弱。園區及師直企業未能形成上下游協作的產業鏈條。產品多集中在技術鏈、價值鏈低端的傳統初級產品,產值波動受市場影響大,1-11月共有50家企業累計產值負增長。

(二)個別企業有退庫的風險

截至11月,17家企業產值仍未達2000萬,其中六團盛祥彩印和八團宏眾建材仍未達500萬,且產值一直處于下降趨勢,盛祥彩印降幅達87.7%,宏眾建材80.4%。經開區新農甘草產、四團鴻坤面粉工業總產值降幅達分別達66.6%和35.7%。

規上工業總產值累計增速降至個位數

—— 2021年1-11月第一師阿拉爾市規模以上工業經濟運行分析

師市規上工業總產值增速降至個位數,師市重點行業紡織業、紡織服裝服飾業產值降幅持續加大,輕工業產值增速跌至負增長態勢,農副食品加工業、非金屬礦物制品業等行業增長放緩。

一、工業運行基本情況

(一)規上工業發展現狀

1-11月,如圖1所示,139家規上工業實現工業總產值179.6億元,同比增長8.9%,兩年平均增長11.0%。兵團反饋增加值增速11.4%,環比下降0.8個百分點,預計在兵團排名第6位。

圖1 工業總產值增速走勢

分輕重工業看,1-11月,重工業拉動師市規上工業增速明顯,輕工業工業總產值累計增速持續走低并在本月跌至負增長態勢,輕重工業比重65:35。輕工業產值增速同比降低2.0%,拉低增長1.5個百分點,貢獻率17.3%。重工業產值增速同比增加37.0%,拉動增長10.4個百分點,貢獻率82.7%。

分經濟類型看,1-11月,公有企業拉動增長明顯,非公有工業總產值占比大。公有制企業實現工業總產值82.4億元,占總產值的45.9%,同比增長14.1%,拉動增長6.2個百分點,貢獻率59.6%。非公有制企業實現工業總產值97.2億元,占總產值的54.1%,同比增長4.9%,拉動增長2.7個百分點,貢獻率40.4%。

分行業看,如表1所示,1-11月,紡織業、紡織服裝服飾業產值降幅持續加大。重點行業持續呈現“5升7降”趨勢。

表1 規模以上工業重點行業增速情況

序號 | 行業名稱 | 比重(%) | 增速(%) |

師市合計 | —— | 8.9 | |

七大行業小計 | 92.0 | 10.7 | |

1 | 農副食品加工業 | 20.4 | 16.3 |

2 | 紡織業 | 28.0 | -5.1 |

3 | 紡織服裝、服飾業 | 5.3 | -60.0 |

4 | 化學原料和化學制品制造業 | 7.2 | 81.7 |

5 | 化學纖維制造業 | 10.3 | 14.4 |

6 | 非金屬礦物制品業 | 14.2 | 56.6 |

7 | 電力、熱力生產和供應業 | 10.1 | 9.5 |

上升的5個行業是:1.農副食品加工業因38家新入庫企業同期數的上報及紅棗市場競爭加大,增速略有回落,本期同比增長16.3%,占師市規上工業總產值比重為20.4%,貢獻率28.9%,貢獻較大的企業是:經開區瑞利恒生物蛋白4.6%;十三團紅福天棗業2.3%;八團方海順油脂1.8%。2.化學原料和化學制品制造業增長較快,同比增長81.7%,占比7.2%,貢獻率26.1%。貢獻率較大的企業是:經開區天盈石化14.2%、阿拉爾青松化工8.9%;五團德圣源肥業1.4%。3.化學纖維制造業同比增長14.4%,占比10.3%,貢獻率13.5%。中泰紡織本月一條生產線停產檢修,拉動增長較上月下降1.6個百分點。4.非金屬礦物制品業同比增長56.6%,占比14.2%,貢獻率42.6%。隨著冬季部分企業停產,增速預計在下月始將有回落。5.電力、熱力生產和供應業同比增長9.5%,占比10.1%,貢獻率10.5%。

下降的2個行業是:1. 紡織服裝、服飾業同比下降60.0%,占比5.3%。拉低產值增速3.2個百分點。重點企業納凱紡織因原材料價格上漲,用工緊張成本增加和進出口交易量大幅下降,導致產值降幅較大。2.紡織業同比下降5.1%,占比28.0%,拉低增速1.6個百分點。師市16家紡織企業中,有6家企業拉低增長,其中臻泰紡織拉低1.7個百分點,太泉紡織拉低1.1個百分點。

分區域看,如圖2、圖3、圖4所示,1-11月,工業園區完成工業產值107.1億元,占師市工業總產值的59.6%、同比增長7.6%;國有單位完成工業產值36.6億元,占師市工業總產值的20.4%、同比增長11.2%;團場完成工業產值43.5億元,占師市工業總產值的24.2%、同比增長8.5%。

圖2 園區總產值增速及比重走勢圖

圖3 國企總產值增速及比重走勢圖

圖4 團場總產值增速及比重走勢圖

分企業看,1-11月,師市32家企業產值超過億元(園區21家),共計完成工業總產值137.5億元,占師市總產值比76.5%,同比增長10.4%,對師市工業產值貢獻率83.0%。按照體量排序,前20家增速情況為14家產值增速為正增長,其中南疆碳素、天盈石油化工、中泰紡織、一師電力公司、阿拉爾青松化工、新越絲路6家企業拉動明顯。6家企業呈下降態勢,其中納凱紡織產值增速降幅達60%,拉低師市產值增速3.2個百分點,臻泰紡織下降21.7%,拉低1.7個百分點,太泉紡織下降43.8%,拉低1.1個百分點。

分單位看,如表3所示,1-11月,團鎮規上工業完成工業總產值43.5億元,同比增長8.5%,貢獻率23.7%。因紅棗價格同比上漲幅度達,團鎮紅棗加工企業競爭壓力大,本年月度升規企業少僅有2家,又有2020年度升規企業同期數的上報,增速已達峰值,趨于谷底。

表3 師市及各單位規上工業總產值排位情況表

單位名稱 | 本年累計(萬元) | 同期累計(萬元) | 同比增速(%) | 同比增速位次 | 貢獻率(%) | 貢獻率位次 |

師市合計(135家) | 1796034 | 1558675 | 8.9 |

|

|

|

團場合計(93家) | 435453 | 379220 | 8.5 |

| 23.7 |

|

九 團 | 20944 | 12081 | 63.9 | 1 | 3.70 | 2 |

十三團 | 44913 | 33815 | 25.5 | 2 | 4.7 | 1 |

十 團 | 42095 | 33513 | 18.7 | 3 | 3.6 | 3 |

七 團 | 17538 | 14343 | 15.6 | 4 | 1.3 | 8 |

四 團 | 12033 | 9876 | 15.2 | 5 | 0.9 | 11 |

六 團 | 36076 | 29617 | 15.1 | 6 | 2.7 | 5 |

十六團 | 43725 | 36132 | 14.4 | 7 | 3.2 | 4 |

三 團 | 14942 | 12970 | 8.9 | 8 | 0.8 | 12 |

十二團 | 48710 | 42790 | 7.7 | 9 | 2.5 | 6 |

八 團 | 21061 | 18506 | 7.6 | 10 | 1.1 | 10 |

五 團 | 34012 | 30100 | 6.8 | 11 | 1.6 | 7 |

十一團 | 22468 | 19893 | 6.8 | 12 | 1.2 | 9 |

二 團 | 14809 | 13939 | 0.4 | 13 | 0.4 | 13 |

十四團 | 13612 | 12895 | -0.2 | 14 | 0.3 | 14 |

一 團 | 48515 | 58749 | -21.9 | 15 | -4.3 | 15 |

二、規上工業發展難點

(一)工業重點行業呈下滑趨勢

一是重點行業下降明顯。作為師市重點行業的紡織業和紡織服裝、服飾業增速下滑較多。受原材料價格因素影響,紡織業產值增速由二季度的0.8%跌至-5.1%,拉低師市規模以上工業產值產值增速1.6個百分點。二是產業結構不合理。團場規上企業大多為農產品初加工,產品附加值低,抗風險能力較弱。園區及師直企業未能形成上下游協作的產業鏈條。產品多集中在技術鏈、價值鏈低端的傳統初級產品,產值波動受市場影響大,1-11月共有50家企業累計產值負增長。

(二)個別企業有退庫的風險

截至11月,17家企業產值仍未達2000萬,其中六團盛祥彩印和八團宏眾建材仍未達500萬,且產值一直處于下降趨勢,盛祥彩印降幅達87.7%,宏眾建材80.4%。經開區新農甘草產、四團鴻坤面粉工業總產值降幅達分別達66.6%和35.7%。

用戶登錄

還沒有賬號?

立即注冊