| 索引號(hào): | 000000000-2022-00169 | 發(fā)布機(jī)構(gòu): | 政府辦公室 |

| 生成日期: | 2022-11-17 | 廢止日期: | |

| 文 號(hào): | 主題分類: | 統(tǒng)計(jì)信息 | |

| 關(guān)鍵詞: | |||

2022年一師《塔里木統(tǒng)計(jì)》第六十四期(1-9月規(guī)上工業(yè)分析)

非金屬礦物制品業(yè)對(duì)師市規(guī)上工業(yè)經(jīng)濟(jì)增長(zhǎng)的貢獻(xiàn)率居首位

—— 2022年1-9月第一師阿拉爾市規(guī)模以上工業(yè)經(jīng)濟(jì)運(yùn)行分析

9月,國(guó)際外部環(huán)境復(fù)雜,國(guó)內(nèi)、疆內(nèi)疫情多點(diǎn)散發(fā)多重不利因素疊加,師市規(guī)上工業(yè)經(jīng)濟(jì)運(yùn)行持續(xù)面臨較大下行壓力,師市上下多措并舉,力促供應(yīng)鏈穩(wěn)定,力保工業(yè)經(jīng)濟(jì)合理增長(zhǎng)。非金屬礦物制品業(yè)對(duì)師市規(guī)上工業(yè)增加值增長(zhǎng)的貢獻(xiàn)率持續(xù)穩(wěn)居首位,高達(dá)47.6%,已然是拉動(dòng)工業(yè)經(jīng)濟(jì)增長(zhǎng)的主力軍。紡織業(yè)因市場(chǎng)需求不足等不穩(wěn)定性因素影響,9月紡織業(yè)產(chǎn)值降幅再次擴(kuò)大,自二季度以來(lái)當(dāng)月增速呈現(xiàn)倒“V”型降幅趨勢(shì)(6月下降19.7%,7月下降19.8%,8月下降3.9%,9月下降11.4%),師市大中型企業(yè)產(chǎn)能發(fā)揮不足。

一、工業(yè)運(yùn)行基本情況

(一)規(guī)上工業(yè)基本情況

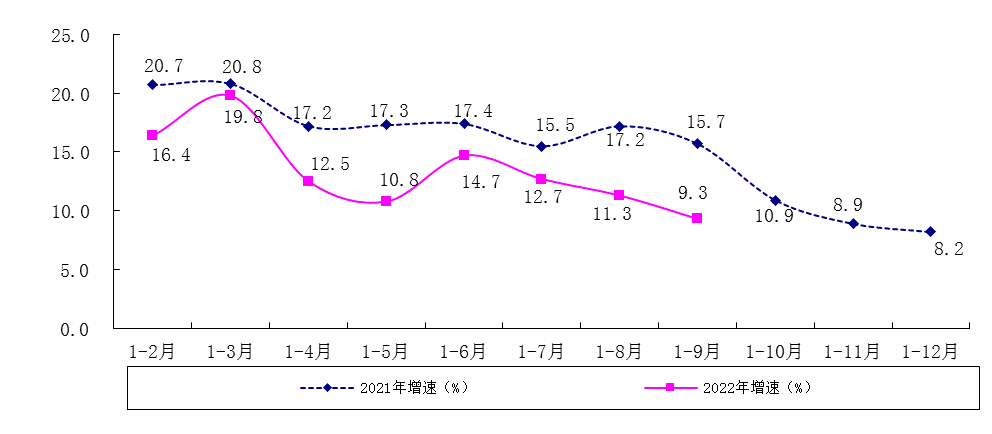

1-9月,163家規(guī)上工業(yè)實(shí)現(xiàn)工業(yè)總產(chǎn)值172.15億元,同比增長(zhǎng)9.3%,整體保持適度增長(zhǎng)。9月,完成工業(yè)總產(chǎn)值14.06億元,同比下降11.7%,比上月下滑13個(gè)百分點(diǎn)。1-9月,師市20個(gè)行業(yè)中,15個(gè)實(shí)現(xiàn)增長(zhǎng),增長(zhǎng)面超過(guò)7成,9月,近半數(shù)行業(yè)產(chǎn)值下降。增加值增長(zhǎng)7.1%,比上期低0.7個(gè)百分點(diǎn),在兵團(tuán)排名第4位。

圖1 工業(yè)總產(chǎn)值增速走勢(shì)

圖1 工業(yè)總產(chǎn)值增速走勢(shì)

(二)規(guī)上工業(yè)發(fā)展特點(diǎn)

1.分行業(yè)看,1-9月,師市六大重點(diǎn)行業(yè)實(shí)現(xiàn)工業(yè)總產(chǎn)值154.22億元,占師市比重88.6%,比上年增長(zhǎng)6.5%,比上期下滑0.9個(gè)百分點(diǎn),拉動(dòng)師市規(guī)上工業(yè)增長(zhǎng)5.9個(gè)百分點(diǎn)。非金屬礦物制品業(yè)對(duì)規(guī)上工業(yè)增加值增長(zhǎng)的貢獻(xiàn)率達(dá)47.6%,是規(guī)上工業(yè)經(jīng)濟(jì)保持適度增長(zhǎng)的主力軍,紡織業(yè)貢獻(xiàn)率-51.7%。

表1 規(guī)模以上工業(yè)重點(diǎn)行業(yè)工業(yè)總產(chǎn)值增速情況

序號(hào)

行業(yè)名稱

比重(%)

增速(%)

拉動(dòng)(百分點(diǎn))

師市合計(jì)

——

9.3

——

六大行業(yè)小計(jì)

88.6

6.5

5.9

1

農(nóng)副食品加工業(yè)

18.3

12.7

2.2

2

紡織業(yè)

26.5

-4.1

-1.2

3

化學(xué)纖維制造業(yè)

10.2

0.5

0.1

4

非金屬礦物制品業(yè)

16.8

24.0

3.5

5

化學(xué)原料和化學(xué)制品制造業(yè)

7.0

11.6

0.8

6

電力、熱力生產(chǎn)和供應(yīng)業(yè)

9.9

4.9

0.5

非金屬礦物制品業(yè)(24家企業(yè))實(shí)現(xiàn)工業(yè)總產(chǎn)值30.77億元,占工業(yè)總產(chǎn)值比重16.8%,同比增長(zhǎng)24.0%,拉動(dòng)工業(yè)總產(chǎn)值增長(zhǎng)3.5個(gè)百分點(diǎn),對(duì)師市規(guī)上工業(yè)產(chǎn)值增長(zhǎng)貢獻(xiàn)率達(dá)38.6%,其中南疆碳素實(shí)現(xiàn)工業(yè)總產(chǎn)值12.81億元,同比增長(zhǎng)71.0%,貢獻(xiàn)率25.8%,浙建新型建材1.13億元,本年新增企業(yè),貢獻(xiàn)率11.6%,阿拉爾青松商混1.06億元,增長(zhǎng)6.7倍,貢獻(xiàn)率9.4%。非金屬礦物制品業(yè)穩(wěn)定增長(zhǎng)對(duì)師市規(guī)上工業(yè)保持適度增長(zhǎng)起著決定性作用。隨著南疆碳素同期數(shù)與建筑施工進(jìn)入回落期的影響,三季度后非金屬礦物制品業(yè)由快速增長(zhǎng)期進(jìn)入穩(wěn)定增長(zhǎng)期。

農(nóng)副食品加工業(yè)(68家企業(yè))實(shí)現(xiàn)工業(yè)總產(chǎn)值30.22億元,占工業(yè)總產(chǎn)值比重18.3,同比增長(zhǎng)12.7%,拉動(dòng)增長(zhǎng)2.2個(gè)百分點(diǎn),對(duì)師市產(chǎn)值增長(zhǎng)的貢獻(xiàn)率24.5%。新增企業(yè)對(duì)工業(yè)產(chǎn)值增長(zhǎng)的貢獻(xiàn)率大,八團(tuán)方海順油脂、十三團(tuán)西域匯農(nóng)果業(yè)和經(jīng)開(kāi)區(qū)南疆紅果品產(chǎn)值均實(shí)現(xiàn)成倍增長(zhǎng)。

紡織業(yè)(24家企業(yè))實(shí)現(xiàn)工業(yè)總產(chǎn)值46.16億元,占工業(yè)總產(chǎn)值比重26.5%,同比下降4.1%,降幅較上期收窄1.4個(gè)百分點(diǎn)。8月產(chǎn)值增速下降的10家企業(yè)中,6家企業(yè)在9月降幅收窄或轉(zhuǎn)為增長(zhǎng),其中新聚豐特種紗當(dāng)月轉(zhuǎn)為增長(zhǎng)24.1%(8月下降12.6%)。1-9月,24家紡織企業(yè)仍45.8%企業(yè)產(chǎn)值下降,其中2家大型紡織企業(yè)因疫情等因素影響產(chǎn)值降幅持續(xù)擴(kuò)大,錦域紡織實(shí)現(xiàn)工業(yè)總產(chǎn)值5.21億元,同比下降26.1%,降幅比上期擴(kuò)大2.8個(gè)百分點(diǎn),新越絲路3.86億元,同比下降41.1%,降幅擴(kuò)大1.7個(gè)百分點(diǎn)。隨著同期新投產(chǎn)企業(yè)同期數(shù)的上報(bào),大型企業(yè)產(chǎn)值增速的大幅下滑,若無(wú)新增產(chǎn)能的拉動(dòng),后期紡織業(yè)增速將持續(xù)低位運(yùn)行并逐月下滑。

2.分區(qū)域看,工業(yè)園區(qū)實(shí)現(xiàn)工業(yè)總產(chǎn)值113.8億元,占師市比重66.1%,同比增長(zhǎng)12.8%,高于師市平均3.5個(gè)百分點(diǎn),拉動(dòng)師市工業(yè)總產(chǎn)值增長(zhǎng)8.2個(gè)百分點(diǎn),貢獻(xiàn)率達(dá)88.0%;團(tuán)鎮(zhèn)43.60億元,占比25.3%,增長(zhǎng)9.0%,低于師市平均0.3個(gè)百分點(diǎn),拉動(dòng)增長(zhǎng)2.3個(gè)百分點(diǎn),貢獻(xiàn)率24.6%;國(guó)有單位所屬企業(yè)34.65億元,占比20.1%,同比增長(zhǎng)1.0%,拉動(dòng)增長(zhǎng)0.2個(gè)百分點(diǎn),貢獻(xiàn)率2.3%。

3.從工業(yè)經(jīng)濟(jì)效益看,1-8月,師市規(guī)模以上工業(yè)企業(yè)實(shí)現(xiàn)利潤(rùn)總額7.03億元,同比增長(zhǎng)40.6%。師市21個(gè)行業(yè)大類47.7%實(shí)現(xiàn)增長(zhǎng)。師市重點(diǎn)行業(yè)情況:農(nóng)副食品加工業(yè)2.24億元,同比增長(zhǎng)3.7%,紡織業(yè)5599萬(wàn)元,同比下降69.4%,非金屬礦物制品業(yè)3.41億元,同比增長(zhǎng)64.2%,電力、熱力生產(chǎn)和供應(yīng)業(yè)6367萬(wàn)元,同比下降26.4%。

實(shí)現(xiàn)營(yíng)業(yè)收入147.24億元,同比增長(zhǎng)22.0%,發(fā)生營(yíng)業(yè)成本132.14億元,同比增長(zhǎng)23.9%。營(yíng)業(yè)收入利潤(rùn)率4.8%,同比增長(zhǎng)0.6個(gè)百分點(diǎn)。

4.從產(chǎn)品產(chǎn)量看,主要產(chǎn)品產(chǎn)量中近六成實(shí)現(xiàn)增長(zhǎng),新增產(chǎn)能的拉動(dòng),部分產(chǎn)品產(chǎn)量實(shí)現(xiàn)較大幅度增長(zhǎng),其中印染布產(chǎn)品產(chǎn)量同比增長(zhǎng)1.6倍,PVC、塑料制品、燒堿(折100%)、精制食用植物油產(chǎn)品產(chǎn)量增長(zhǎng)超過(guò)30%。因谷物磨制行業(yè)部分企業(yè)設(shè)備檢修本年檢修,小麥粉、大米產(chǎn)量同比有所下降,降幅超過(guò)20%。

表2 師市主要工業(yè)產(chǎn)品產(chǎn)量及增速情況表

種類

單位

本期

同比增速(%)

小麥粉

噸

20135

-22.0

大米

噸

39829

-21.6

精制食用植物油

噸

64669

40.4

乳制品

噸

19913

11.6

飲料酒

千升

498

-94.2

飲料

噸

2239

465.7

紗

噸

120891

-9.4

布

萬(wàn)米

10596

66.7

印染布

萬(wàn)米

6545

159.1

人造板

立方米

18962

-30.3

紙制品

噸

6100

12.5

鹽酸(氯化氫,含量31%)

噸

13324

-8.9

燒堿(折100%)

噸

51736

53.6

農(nóng)用氮、磷、鉀化學(xué)肥料(折純)

噸

12144

5.6

初級(jí)形態(tài)塑料

噸

53002

37.6

乙二醇

噸

82449

-9.8

化學(xué)纖維

噸

145753

1.6

塑料制品

噸

26690

32.2

硅酸鹽水泥熟料

噸

1122267

-14.0

水泥

噸

2620644

15.4

石灰

噸

-100.0

商品混凝土

立方米

1542923

3.5

機(jī)械化農(nóng)業(yè)及園藝機(jī)具

臺(tái)

7554

-5.0

電子元件

萬(wàn)只

6611

-30.4

自來(lái)水生產(chǎn)量

萬(wàn)立方米

4685

42.0

二、存在的問(wèn)題

(一) 隨著非金屬礦物制品業(yè)新增企業(yè)同期數(shù)的上報(bào),非金屬礦物制品業(yè)由“快速增長(zhǎng)”轉(zhuǎn)為“平穩(wěn)增長(zhǎng)”,涉疆法案、疫情等不確定性因素使紡織業(yè)持續(xù)低位運(yùn)行,師市規(guī)上工業(yè)下行壓力持續(xù)加大。

(二)針對(duì)涉疆法案的影響,師市紡織服裝、化工等產(chǎn)業(yè)的38家被調(diào)查企業(yè)中有35家企業(yè)生產(chǎn)經(jīng)或經(jīng)營(yíng)信心受到直接或間接影響。其中:師市4家紡織服裝產(chǎn)業(yè)企業(yè)處于半停產(chǎn)狀態(tài)。中泰紡織科技停產(chǎn)幅度超過(guò)30%,飛龍紡織超過(guò)50%,運(yùn)盛紡織超過(guò)10%,納凱紡織超過(guò)40%。在出口訂單中,3家企業(yè)訂單減少,其中飛龍紡織訂單減少50%以上,中泰紡織科技、納凱紡織減少10%左右。在國(guó)內(nèi)訂單中,訂單減少的幅度均超過(guò)20%,中泰紡織影響30%-40%,飛龍紡織50%以上,運(yùn)盛紡織影響20%-30%,納凱紡織影響10%左右。34家正常經(jīng)營(yíng)的企業(yè),26家企業(yè)國(guó)內(nèi)訂單減少幅度均超過(guò)10%。經(jīng)開(kāi)區(qū)金魯紡織、飛龍紡織、孝棉豐景紡織、東裕織造影響幅度超過(guò)50%,三合辰龍紡織、川棉紡織超過(guò)40%,中泰紡織、錦域紡織超過(guò)30%,臻泰紡織、運(yùn)盛紡織、絢爛紡織等企業(yè)超過(guò)20%。

(三)紡織業(yè)利潤(rùn)總額降幅大,企業(yè)生產(chǎn)積極性不高。1-8月,紡織業(yè)利潤(rùn)總額同比降低幅度高達(dá)69.4%。錦域紡織利潤(rùn)總額同比下降超過(guò)5倍,新越絲路有限公司下降超過(guò)70%,新聚豐特種紗下降超過(guò)60%。

(四)大中型企業(yè)對(duì)師市規(guī)上工業(yè)增加值增長(zhǎng)的貢獻(xiàn)率過(guò)低。1-9月,占比師市規(guī)上工業(yè)增加值45.6%的大中型企業(yè)對(duì)師市增加值增長(zhǎng)的貢獻(xiàn)率為-26.5%,拉低師市增加值增長(zhǎng)1.9個(gè)百分點(diǎn),其中大型企業(yè)的貢獻(xiàn)率為-68.5%,拉低師市規(guī)上工業(yè)增加值增長(zhǎng)近5個(gè)百分點(diǎn)。新越絲路同比下降41.1%,拉低4.1個(gè)百分點(diǎn),錦域紡織同比下降26.1%,拉低0.9個(gè)百分點(diǎn)。

三、工作建議

(一)緊盯重大項(xiàng)目施工進(jìn)度,確保早投產(chǎn)達(dá)效。美制裁法案、疫情等對(duì)項(xiàng)目投產(chǎn)的積極性將產(chǎn)生一定影響,在非金屬制品制造業(yè)“快速增長(zhǎng)”轉(zhuǎn)向“穩(wěn)定增長(zhǎng)”,紡織服裝產(chǎn)業(yè)持續(xù)低位運(yùn)行的情況下多重因素疊加情況下,需要不斷增加“新鮮血液”填補(bǔ)增長(zhǎng)點(diǎn),完成師市全年工業(yè)總產(chǎn)值目標(biāo)任務(wù)。

(二)重點(diǎn)關(guān)注師市紡織行業(yè),加大跟進(jìn)服務(wù)企業(yè)的力度,落實(shí)穩(wěn)經(jīng)濟(jì)運(yùn)行的一攬子政策。及時(shí)摸底掌握國(guó)際環(huán)境、下游市場(chǎng)需求減弱和疫情對(duì)企業(yè)生產(chǎn)經(jīng)營(yíng)的影響,重點(diǎn)掌握企業(yè)原材料及產(chǎn)成品庫(kù)存量,資金周轉(zhuǎn)并及時(shí)協(xié)調(diào)疫情防控措施,確保產(chǎn)品出得去,原材料進(jìn)得來(lái)。

非金屬礦物制品業(yè)對(duì)師市規(guī)上工業(yè)經(jīng)濟(jì)增長(zhǎng)的貢獻(xiàn)率居首位

—— 2022年1-9月第一師阿拉爾市規(guī)模以上工業(yè)經(jīng)濟(jì)運(yùn)行分析

9月,國(guó)際外部環(huán)境復(fù)雜,國(guó)內(nèi)、疆內(nèi)疫情多點(diǎn)散發(fā)多重不利因素疊加,師市規(guī)上工業(yè)經(jīng)濟(jì)運(yùn)行持續(xù)面臨較大下行壓力,師市上下多措并舉,力促供應(yīng)鏈穩(wěn)定,力保工業(yè)經(jīng)濟(jì)合理增長(zhǎng)。非金屬礦物制品業(yè)對(duì)師市規(guī)上工業(yè)增加值增長(zhǎng)的貢獻(xiàn)率持續(xù)穩(wěn)居首位,高達(dá)47.6%,已然是拉動(dòng)工業(yè)經(jīng)濟(jì)增長(zhǎng)的主力軍。紡織業(yè)因市場(chǎng)需求不足等不穩(wěn)定性因素影響,9月紡織業(yè)產(chǎn)值降幅再次擴(kuò)大,自二季度以來(lái)當(dāng)月增速呈現(xiàn)倒“V”型降幅趨勢(shì)(6月下降19.7%,7月下降19.8%,8月下降3.9%,9月下降11.4%),師市大中型企業(yè)產(chǎn)能發(fā)揮不足。

一、工業(yè)運(yùn)行基本情況

(一)規(guī)上工業(yè)基本情況

1-9月,163家規(guī)上工業(yè)實(shí)現(xiàn)工業(yè)總產(chǎn)值172.15億元,同比增長(zhǎng)9.3%,整體保持適度增長(zhǎng)。9月,完成工業(yè)總產(chǎn)值14.06億元,同比下降11.7%,比上月下滑13個(gè)百分點(diǎn)。1-9月,師市20個(gè)行業(yè)中,15個(gè)實(shí)現(xiàn)增長(zhǎng),增長(zhǎng)面超過(guò)7成,9月,近半數(shù)行業(yè)產(chǎn)值下降。增加值增長(zhǎng)7.1%,比上期低0.7個(gè)百分點(diǎn),在兵團(tuán)排名第4位。

圖1 工業(yè)總產(chǎn)值增速走勢(shì)

(二)規(guī)上工業(yè)發(fā)展特點(diǎn)

1.分行業(yè)看,1-9月,師市六大重點(diǎn)行業(yè)實(shí)現(xiàn)工業(yè)總產(chǎn)值154.22億元,占師市比重88.6%,比上年增長(zhǎng)6.5%,比上期下滑0.9個(gè)百分點(diǎn),拉動(dòng)師市規(guī)上工業(yè)增長(zhǎng)5.9個(gè)百分點(diǎn)。非金屬礦物制品業(yè)對(duì)規(guī)上工業(yè)增加值增長(zhǎng)的貢獻(xiàn)率達(dá)47.6%,是規(guī)上工業(yè)經(jīng)濟(jì)保持適度增長(zhǎng)的主力軍,紡織業(yè)貢獻(xiàn)率-51.7%。

表1 規(guī)模以上工業(yè)重點(diǎn)行業(yè)工業(yè)總產(chǎn)值增速情況

序號(hào) | 行業(yè)名稱 | 比重(%) | 增速(%) | 拉動(dòng)(百分點(diǎn)) |

師市合計(jì) | —— | 9.3 | —— | |

六大行業(yè)小計(jì) | 88.6 | 6.5 | 5.9 | |

1 | 農(nóng)副食品加工業(yè)

| 18.3 | 12.7 | 2.2 |

2 | 紡織業(yè) | 26.5 | -4.1 | -1.2 |

3 | 化學(xué)纖維制造業(yè) | 10.2 | 0.5 | 0.1 |

4 | 非金屬礦物制品業(yè) | 16.8 | 24.0 | 3.5 |

5 | 化學(xué)原料和化學(xué)制品制造業(yè) | 7.0 | 11.6 | 0.8

|

6 | 電力、熱力生產(chǎn)和供應(yīng)業(yè) | 9.9 | 4.9 | 0.5 |

非金屬礦物制品業(yè)(24家企業(yè))實(shí)現(xiàn)工業(yè)總產(chǎn)值30.77億元,占工業(yè)總產(chǎn)值比重16.8%,同比增長(zhǎng)24.0%,拉動(dòng)工業(yè)總產(chǎn)值增長(zhǎng)3.5個(gè)百分點(diǎn),對(duì)師市規(guī)上工業(yè)產(chǎn)值增長(zhǎng)貢獻(xiàn)率達(dá)38.6%,其中南疆碳素實(shí)現(xiàn)工業(yè)總產(chǎn)值12.81億元,同比增長(zhǎng)71.0%,貢獻(xiàn)率25.8%,浙建新型建材1.13億元,本年新增企業(yè),貢獻(xiàn)率11.6%,阿拉爾青松商混1.06億元,增長(zhǎng)6.7倍,貢獻(xiàn)率9.4%。非金屬礦物制品業(yè)穩(wěn)定增長(zhǎng)對(duì)師市規(guī)上工業(yè)保持適度增長(zhǎng)起著決定性作用。隨著南疆碳素同期數(shù)與建筑施工進(jìn)入回落期的影響,三季度后非金屬礦物制品業(yè)由快速增長(zhǎng)期進(jìn)入穩(wěn)定增長(zhǎng)期。

農(nóng)副食品加工業(yè)(68家企業(yè))實(shí)現(xiàn)工業(yè)總產(chǎn)值30.22億元,占工業(yè)總產(chǎn)值比重18.3,同比增長(zhǎng)12.7%,拉動(dòng)增長(zhǎng)2.2個(gè)百分點(diǎn),對(duì)師市產(chǎn)值增長(zhǎng)的貢獻(xiàn)率24.5%。新增企業(yè)對(duì)工業(yè)產(chǎn)值增長(zhǎng)的貢獻(xiàn)率大,八團(tuán)方海順油脂、十三團(tuán)西域匯農(nóng)果業(yè)和經(jīng)開(kāi)區(qū)南疆紅果品產(chǎn)值均實(shí)現(xiàn)成倍增長(zhǎng)。

紡織業(yè)(24家企業(yè))實(shí)現(xiàn)工業(yè)總產(chǎn)值46.16億元,占工業(yè)總產(chǎn)值比重26.5%,同比下降4.1%,降幅較上期收窄1.4個(gè)百分點(diǎn)。8月產(chǎn)值增速下降的10家企業(yè)中,6家企業(yè)在9月降幅收窄或轉(zhuǎn)為增長(zhǎng),其中新聚豐特種紗當(dāng)月轉(zhuǎn)為增長(zhǎng)24.1%(8月下降12.6%)。1-9月,24家紡織企業(yè)仍45.8%企業(yè)產(chǎn)值下降,其中2家大型紡織企業(yè)因疫情等因素影響產(chǎn)值降幅持續(xù)擴(kuò)大,錦域紡織實(shí)現(xiàn)工業(yè)總產(chǎn)值5.21億元,同比下降26.1%,降幅比上期擴(kuò)大2.8個(gè)百分點(diǎn),新越絲路3.86億元,同比下降41.1%,降幅擴(kuò)大1.7個(gè)百分點(diǎn)。隨著同期新投產(chǎn)企業(yè)同期數(shù)的上報(bào),大型企業(yè)產(chǎn)值增速的大幅下滑,若無(wú)新增產(chǎn)能的拉動(dòng),后期紡織業(yè)增速將持續(xù)低位運(yùn)行并逐月下滑。

2.分區(qū)域看,工業(yè)園區(qū)實(shí)現(xiàn)工業(yè)總產(chǎn)值113.8億元,占師市比重66.1%,同比增長(zhǎng)12.8%,高于師市平均3.5個(gè)百分點(diǎn),拉動(dòng)師市工業(yè)總產(chǎn)值增長(zhǎng)8.2個(gè)百分點(diǎn),貢獻(xiàn)率達(dá)88.0%;團(tuán)鎮(zhèn)43.60億元,占比25.3%,增長(zhǎng)9.0%,低于師市平均0.3個(gè)百分點(diǎn),拉動(dòng)增長(zhǎng)2.3個(gè)百分點(diǎn),貢獻(xiàn)率24.6%;國(guó)有單位所屬企業(yè)34.65億元,占比20.1%,同比增長(zhǎng)1.0%,拉動(dòng)增長(zhǎng)0.2個(gè)百分點(diǎn),貢獻(xiàn)率2.3%。

3.從工業(yè)經(jīng)濟(jì)效益看,1-8月,師市規(guī)模以上工業(yè)企業(yè)實(shí)現(xiàn)利潤(rùn)總額7.03億元,同比增長(zhǎng)40.6%。師市21個(gè)行業(yè)大類47.7%實(shí)現(xiàn)增長(zhǎng)。師市重點(diǎn)行業(yè)情況:農(nóng)副食品加工業(yè)2.24億元,同比增長(zhǎng)3.7%,紡織業(yè)5599萬(wàn)元,同比下降69.4%,非金屬礦物制品業(yè)3.41億元,同比增長(zhǎng)64.2%,電力、熱力生產(chǎn)和供應(yīng)業(yè)6367萬(wàn)元,同比下降26.4%。

實(shí)現(xiàn)營(yíng)業(yè)收入147.24億元,同比增長(zhǎng)22.0%,發(fā)生營(yíng)業(yè)成本132.14億元,同比增長(zhǎng)23.9%。營(yíng)業(yè)收入利潤(rùn)率4.8%,同比增長(zhǎng)0.6個(gè)百分點(diǎn)。

4.從產(chǎn)品產(chǎn)量看,主要產(chǎn)品產(chǎn)量中近六成實(shí)現(xiàn)增長(zhǎng),新增產(chǎn)能的拉動(dòng),部分產(chǎn)品產(chǎn)量實(shí)現(xiàn)較大幅度增長(zhǎng),其中印染布產(chǎn)品產(chǎn)量同比增長(zhǎng)1.6倍,PVC、塑料制品、燒堿(折100%)、精制食用植物油產(chǎn)品產(chǎn)量增長(zhǎng)超過(guò)30%。因谷物磨制行業(yè)部分企業(yè)設(shè)備檢修本年檢修,小麥粉、大米產(chǎn)量同比有所下降,降幅超過(guò)20%。

表2 師市主要工業(yè)產(chǎn)品產(chǎn)量及增速情況表

種類 | 單位 | 本期 | 同比增速(%) |

小麥粉 | 噸 | 20135 | -22.0 |

大米 | 噸 | 39829 | -21.6 |

精制食用植物油 | 噸 | 64669 | 40.4 |

乳制品 | 噸 | 19913 | 11.6 |

飲料酒 | 千升 | 498 | -94.2 |

飲料 | 噸 | 2239 | 465.7 |

紗 | 噸 | 120891 | -9.4 |

布 | 萬(wàn)米 | 10596 | 66.7 |

印染布 | 萬(wàn)米 | 6545 | 159.1 |

人造板 | 立方米 | 18962 | -30.3 |

紙制品 | 噸 | 6100 | 12.5 |

鹽酸(氯化氫,含量31%) | 噸 | 13324 | -8.9 |

燒堿(折100%) | 噸 | 51736 | 53.6 |

農(nóng)用氮、磷、鉀化學(xué)肥料(折純) | 噸 | 12144 | 5.6 |

初級(jí)形態(tài)塑料 | 噸 | 53002 | 37.6 |

乙二醇 | 噸 | 82449 | -9.8 |

化學(xué)纖維 | 噸 | 145753 | 1.6 |

塑料制品 | 噸 | 26690 | 32.2 |

硅酸鹽水泥熟料 | 噸 | 1122267 | -14.0 |

水泥 | 噸 | 2620644 | 15.4 |

石灰 | 噸 |

| -100.0 |

商品混凝土 | 立方米 | 1542923 | 3.5 |

機(jī)械化農(nóng)業(yè)及園藝機(jī)具 | 臺(tái) | 7554 | -5.0 |

電子元件 | 萬(wàn)只 | 6611 | -30.4 |

自來(lái)水生產(chǎn)量 | 萬(wàn)立方米 | 4685 | 42.0 |

二、存在的問(wèn)題

(一) 隨著非金屬礦物制品業(yè)新增企業(yè)同期數(shù)的上報(bào),非金屬礦物制品業(yè)由“快速增長(zhǎng)”轉(zhuǎn)為“平穩(wěn)增長(zhǎng)”,涉疆法案、疫情等不確定性因素使紡織業(yè)持續(xù)低位運(yùn)行,師市規(guī)上工業(yè)下行壓力持續(xù)加大。

(二)針對(duì)涉疆法案的影響,師市紡織服裝、化工等產(chǎn)業(yè)的38家被調(diào)查企業(yè)中有35家企業(yè)生產(chǎn)經(jīng)或經(jīng)營(yíng)信心受到直接或間接影響。其中:師市4家紡織服裝產(chǎn)業(yè)企業(yè)處于半停產(chǎn)狀態(tài)。中泰紡織科技停產(chǎn)幅度超過(guò)30%,飛龍紡織超過(guò)50%,運(yùn)盛紡織超過(guò)10%,納凱紡織超過(guò)40%。在出口訂單中,3家企業(yè)訂單減少,其中飛龍紡織訂單減少50%以上,中泰紡織科技、納凱紡織減少10%左右。在國(guó)內(nèi)訂單中,訂單減少的幅度均超過(guò)20%,中泰紡織影響30%-40%,飛龍紡織50%以上,運(yùn)盛紡織影響20%-30%,納凱紡織影響10%左右。34家正常經(jīng)營(yíng)的企業(yè),26家企業(yè)國(guó)內(nèi)訂單減少幅度均超過(guò)10%。經(jīng)開(kāi)區(qū)金魯紡織、飛龍紡織、孝棉豐景紡織、東裕織造影響幅度超過(guò)50%,三合辰龍紡織、川棉紡織超過(guò)40%,中泰紡織、錦域紡織超過(guò)30%,臻泰紡織、運(yùn)盛紡織、絢爛紡織等企業(yè)超過(guò)20%。

(三)紡織業(yè)利潤(rùn)總額降幅大,企業(yè)生產(chǎn)積極性不高。1-8月,紡織業(yè)利潤(rùn)總額同比降低幅度高達(dá)69.4%。錦域紡織利潤(rùn)總額同比下降超過(guò)5倍,新越絲路有限公司下降超過(guò)70%,新聚豐特種紗下降超過(guò)60%。

(四)大中型企業(yè)對(duì)師市規(guī)上工業(yè)增加值增長(zhǎng)的貢獻(xiàn)率過(guò)低。1-9月,占比師市規(guī)上工業(yè)增加值45.6%的大中型企業(yè)對(duì)師市增加值增長(zhǎng)的貢獻(xiàn)率為-26.5%,拉低師市增加值增長(zhǎng)1.9個(gè)百分點(diǎn),其中大型企業(yè)的貢獻(xiàn)率為-68.5%,拉低師市規(guī)上工業(yè)增加值增長(zhǎng)近5個(gè)百分點(diǎn)。新越絲路同比下降41.1%,拉低4.1個(gè)百分點(diǎn),錦域紡織同比下降26.1%,拉低0.9個(gè)百分點(diǎn)。

三、工作建議

(一)緊盯重大項(xiàng)目施工進(jìn)度,確保早投產(chǎn)達(dá)效。美制裁法案、疫情等對(duì)項(xiàng)目投產(chǎn)的積極性將產(chǎn)生一定影響,在非金屬制品制造業(yè)“快速增長(zhǎng)”轉(zhuǎn)向“穩(wěn)定增長(zhǎng)”,紡織服裝產(chǎn)業(yè)持續(xù)低位運(yùn)行的情況下多重因素疊加情況下,需要不斷增加“新鮮血液”填補(bǔ)增長(zhǎng)點(diǎn),完成師市全年工業(yè)總產(chǎn)值目標(biāo)任務(wù)。

(二)重點(diǎn)關(guān)注師市紡織行業(yè),加大跟進(jìn)服務(wù)企業(yè)的力度,落實(shí)穩(wěn)經(jīng)濟(jì)運(yùn)行的一攬子政策。及時(shí)摸底掌握國(guó)際環(huán)境、下游市場(chǎng)需求減弱和疫情對(duì)企業(yè)生產(chǎn)經(jīng)營(yíng)的影響,重點(diǎn)掌握企業(yè)原材料及產(chǎn)成品庫(kù)存量,資金周轉(zhuǎn)并及時(shí)協(xié)調(diào)疫情防控措施,確保產(chǎn)品出得去,原材料進(jìn)得來(lái)。

用戶登錄

還沒(méi)有賬號(hào)?

立即注冊(cè)