| 索引號: | gh-2021-00094 | 發布機構: | 總工會 |

| 生成日期: | 2021-03-23 | 廢止日期: | |

| 文 號: | 主題分類: | 文件解讀 | |

| 關鍵詞: | |||

關于保證擔保的12個新變化(一)

擔保作為一項債權保障措施,在銀行的信貸業務實踐中應用非常廣泛,筆者就《民法典》針對保證擔保的新變化,特撰寫本文,供參考。

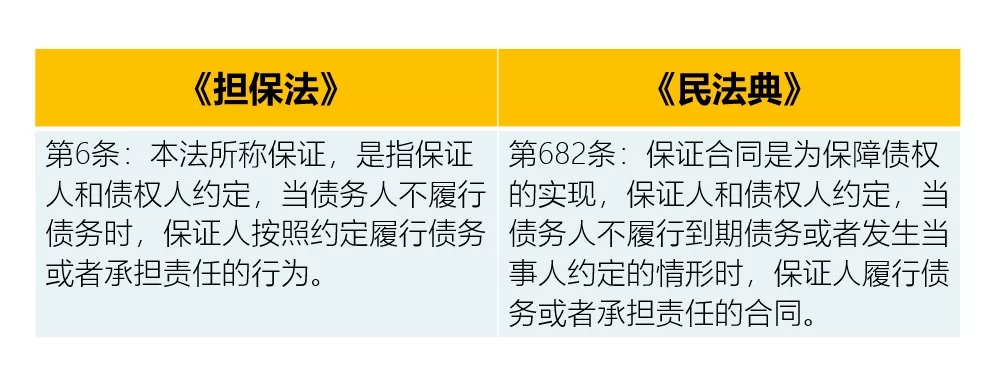

變化1:當事人可以在保證合同中對保證人履行債務或者承擔責任的情形作出約定。

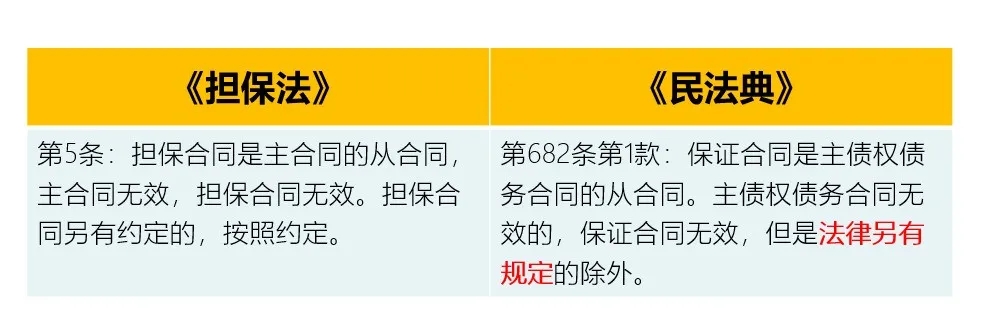

變化2:關于保證擔保獨立性的約定無效。

【獨立擔保】從屬性是擔保的基本屬性,但由銀行或者非銀行金融機構開立的獨立保函除外。獨立保函糾紛案件依據《最高人民法院關于審理獨立保函糾紛案件若干問題的規定》處理。需要進一步明確的是:凡是由銀行或者非銀行金融機構開立的符合該司法解釋第1條、第3條規定情形的保函,無論是用于國際商事交易還是用于國內商事交易,均不影響保函的效力。銀行或者非銀行金融機構之外的當事人開立的獨立保函,以及當事人有關排除擔保從屬性的約定,應當認定無效。但是,根據“無效法律行為的轉換”原理,在否定其獨立擔保效力的同時,應當將其認定為從屬性擔保。此時,如果主合同有效,則擔保合同有效,擔保人與主債務人承擔連帶保證責任。主合同無效,則該所謂的獨立擔保也隨之無效,擔保人無過錯的,不承擔責任;擔保人有過錯的,其承擔民事責任的部分,不應超過債務人不能清償部分的三分之一。

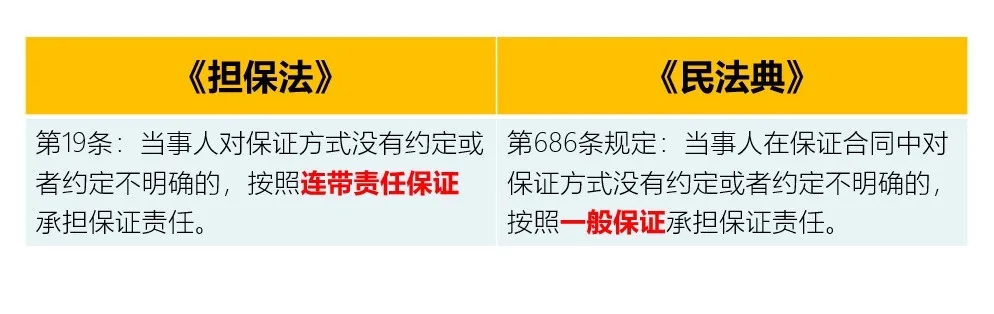

變化4:當事人在保證合同中對保證方式沒有約定或者約定不明確的,按照一般保證承擔保證責任。

來源于網絡,本文及圖片僅供交流學習,若來源標注錯誤或侵犯到您的權益,煩請告知,我們將立即刪除。

文件政策鏈接:《中華人民共和國民法典》(第三編第九至二十七章)